금요일 독일은행들의 주가가 약 9% 하락했다

이는 유럽 은행에 대한 우려가 크레디트 스위스를 넘어 확산되고 있다는 신호이다

투자자들은 다음이 누가 될지 궁금해하고 있다.

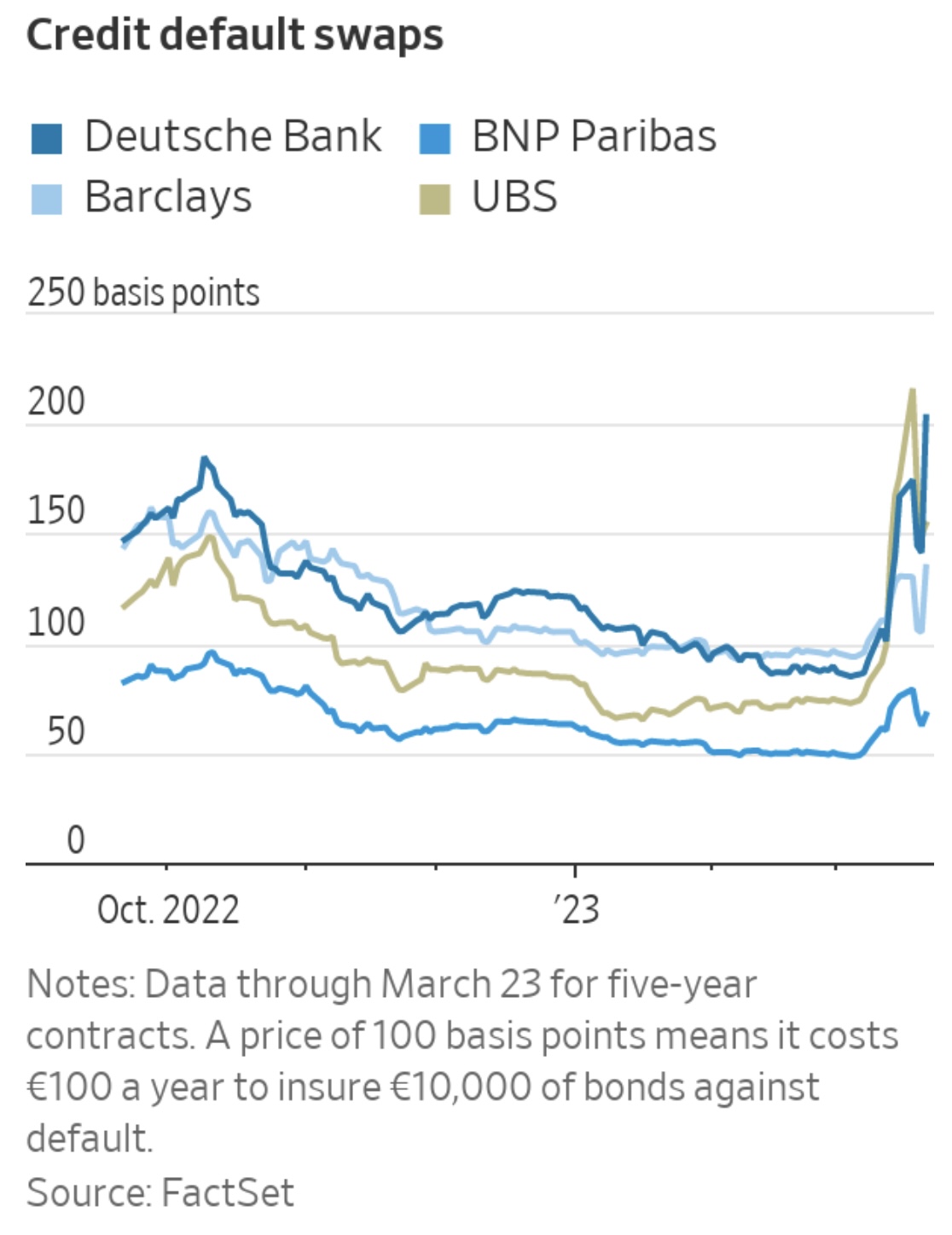

도이치뱅크의 신용부도스와프(채무불이행에 대비한 보험료)는 목요일 코로나19 범유행 초기 마지막 수준으로 뛰어올랐다.

금요일에 주식 투자자들은 그들의 신용 동료들의 선례를 따랐다. 이것은 순환적인 방식으로 일리가 있다: 걱정스러운 채권자들이 도이체방크의 자금 조달 비용을 높이고 투자은행 거래상대방들이 이를 처리하기를 더 꺼리게 만든다.

크레디트스위스의 자산 유출 악순환과는 다른 역학관계지만 독일 기업에는 여전히 위험한 상황이다.

스위스 감독당국이 크레디트스위스의 이른바 AT1 '베일인' 채권을 탕감하기로 결정한 이후 급등하고 있는 유럽의 주니어 부채 시장도 관련 요인이다.

그 부문 전반에 걸친 증권들은 가격이 인하되었고, 이는 미래에 더 높은 자금 조달 비용을 의미한다. 바클레이스와 BNP파리바는 각각 약 4%와 5% 하락했다. 도이체방크는 신뢰를 높이기 위한 명백한 노력으로 금요일에 주니어 채권을 액면가로 상환하겠다고 제안했다.

몇 년 전 독일의 최고 대출 기관은 유럽 은행의 병자였지만 지금은 더 나은 상태입니다. 지난해 61억 달러에 해당하는 순이익은 2007년 이후 최고치를 기록했으며 이는 크레디트 스위스의 순손실이 거의 80억 달러에 달하는 것과 대조를 이룬다.

도이치뱅크는 오랫동안 마이너스 금리로 어려움을 겪었던 것처럼 금리 상승으로 이익을 얻고 있습니다. 순이자 소득(대출로 번 돈과 예금자 지불 비용 사이의 차이)은 빵집형 기업 대출 부문에서 작년에 39% 증가했습니다.

자본 및 유동성 비율은 연말에 견고했습니다.

하지만 도이체방크도 완전히 건강한 것은 아니다.2022년 소득 대비 비용 비율은 75%로 2021년에 달성한 85%보다 높았지만 유럽 평균을 웃돌았다.

지난해 3분기 유럽중앙은행이 추적한 대형 대부업체의 비율은 약 61%였다.도이치 뱅크의 "핵심" 사업은 더 강해 보이지만, 전체 숫자는 원치 않는 자산을 줄이기 위해 2019년에 만든 "자본 해방 단위"로 인해 감소합니다.자본 대비 총자산으로 측정되는 그것의 레버리지 또한 여전히 높은 편이다.

도이체방크는 위기상황에서 벗어났지만 이러한 약세는 지속적인 주가할인에 기여하고 있다.

금요일이사 후 주식 거래량은 유형 장부가의 32%에 불과한데 비해 바클레이스와 BNP파리바는 각각 45%, 62%에 그쳤다.

불안한 시장이 낮은 평가액을 자기 충족적 예언으로 바꿀 수 있는 분야에서 도이치뱅크의 오래된 문제들이 다시 떠오르고 있다.

요즘의 회사는 별로 두려워할 것이 없을지도 모르지만, 은행에서는 그것이 전부일 수 있다.

Deutsche Bank and the Ghost of Crisis Past

Worries about the German lender risk becoming a self-fulfilling prophecy as investors search for the next weak link in European banking after Credit Suisse.

www.wsj.com

'킴의투자뉴스' 카테고리의 다른 글

| 테슬라 기가베를린 주당5,000대 생산달성 (0) | 2023.03.26 |

|---|---|

| 도이치뱅크는 크레딧 스위스 파산과 다르다고 분석가들은 말한다. (0) | 2023.03.25 |

| ARM 상장 앞두고 반도체 로열티 인상 (0) | 2023.03.24 |

| 힌덴버그 리서치 블록(SQ)공매도 리포트 (0) | 2023.03.23 |

| 스위스 중앙은행, 크레디트스위스 위기에도 금리 50bp 인상 (0) | 2023.03.23 |